|

1. ARIMA

Autoregressive Integrated Moving Average

(ARIMA)

atau biasa disebut dengan metode Box-Jenkins. ARIMA sangat baik ketepatannya

untuk peramalan jangka pendek, yang tidak membentuk suatu model struktural baik

itu persamaan tunggal atau simultan yang bebasis kepada teori ekonomi atau logika,

namun dengan menganalisis probabilistik atau stokastik dari data deret waktu (time

series) dengan menggunakan nilai masa lalu dan sekarang dari variabel

dependen untuk menghasilkan peramalan jangka pendek yang akurat dengan

mengabaikan variabel independennya. Hal ini terjelaskan dengan prinsip dari

metode ini yaitu “let the data speak for themselves”.

read more

read more

Metode peramalan dengan menggunakan ARIMA dapat kita

jumpai dalam peramalan ekonomi, analisis anggaran, kontrol terhadap proses dan kualitas,

analisis sensus, perubahan struktur harga industri, inflasi, indeks harga saham,

perkembangan nilai tukar terhadap mata uang asing dsb.

Beberapa

keuntungan yang dapat diperoleh dengan menggunakan ARIMA:

1)

Merupakan model tanpa teori karena variabel yang digunakan adalah nilai-nilai lampau

dan kesalahan yang mengikutinya.

2)

Memiliki tingkat akurasi peramalan yang cukup tinggi karena setelah mengalami

pengukuran kesalahan peramalan mean absolute error, nilainya mendekati

nol.

3)

Cocok digunakan untuk meramal sejumlah variabel dengan cepat, sederhana, akurat

dan murah karena hanya membutuhkan data variabel yang akan diramal.

Model ARIMA menggunakan pendekatan iteratif dalam

indentifikasi terhadap suatu model yang ada. Model yang dipilih diuji lagi

dengan data masa lampau untuk melihat apakah model tersebut menggambarkan

keadaan data secara akurat atau tidak. Suatu model dikatakan sesuai (tepat)

jika residual antara model dengan titik-titik data historis bernilai kecil,

terdistribusi secara acak dan bebas satu sama lainnya.

Pemilihan model terbaik dapat dilakukan dengan

membandingkan distribusi koefisien-koefisien autocorrelation (otokorelasi)

dari data time series tersebut dengan distribusi teoritis dari berbagai

macam model.

2. KLASIFIKASI

MODEL ARIMA

Metode ARIMA dibagi kedalam tiga kelompok model time

series linier, yaitu autoregressive

model (AR), moving average model (MA) dan model campuran yang

memiliki karakteristik kedua model di atas yaitu autoregressive integrated

moving average (ARIMA).

1)

Autoregressive Model (AR)

Suatu

persamaan linier dikatakan sebagai autoregressive model jika model tersebut

menunjukkan 𝑍𝑡

sebagai fungsi linier dari sejumlah 𝑍𝑡

actual kurun waktu sebelumnya bersama dengan kesalahan sekarang. Bentuk model

ini dengan ordo p atau AR (p) atau model ARIMA (p,d,0) secara

umum adalah:

2) Moving

Average Model (MA)

Berbeda dengan moving

average model yang menunjukkan 𝑍𝑡 sebagai

fungsi linier

dari sejumlah 𝑍𝑡 aktual kurun waktu

sebelumnya, moving average

model menunjukkan

nilai 𝑍𝑡 berdasarkan kombinasi kesalahan

linier masa lalu

(lag). Bentuk

model ini dengan ordo q atau MA (q) atau

model ARIMA (0,d,q)

secara umum

adalah:

Terlihat dari model bahwa 𝑍𝑡 merupakan rata-rata tertimbang

kesalahan sebanyak q periode lalu yang digunakan untuk moving average

model. Jika pada suatu model digunakan dua kesalahan masa lalu maka

dinamakan moving average model tingkat 2 atau MA (2).

3)

Autoregressive Integrated Moving Average (ARIMA)

Sebuah model time series digunakan berdasarkan

asumsi bahwa data time series yang digunakan harus stasioner yang artinya

rata-rata variasi dari data yang dimaksud konstan. Tapi hal ini tidak banyak

ditemui dalam banyak data time series yang ada, mayoritas merupakan data yang

tidak stasioner melainkan integrated. Data yang integrated ini harus

mengalami proses random stasioner yang seringkali tak dapat dijelaskan dengan

baik oleh autoregressive model saja atau moving average model saja

dikarenakan proses tersebut mengandung keduanya. Oleh karena itu campuran kedua

model yang disebut autoregressive integrated moving average (ARIMA)

menjadi lebih efektif menjelaskan proses itu. Pada model campuran ini series

stasioner merupakan fungsi linier dari nilai lampau beserta nilai sekarang dan

kesalahan lampaunya. Bentuk umum model ini adalah:

Proses

autoregressive integrated moving average secara umum dilambangkan dengan

ARIMA

(p,d,q), dimana:

Ø p

menunjukkan ordo/derajat autoregressive (AR)

Ø d adalah

tingkat proses differencing

Ø q menunjukkan

ordo/derajat moving average (MA).

3. TAHAPAN ARIMA

(Box-Jenkins)

Langkah-langkah

penerapan metode ARIMA secara berturut-turut adalah identifikasi model,

pendugaan parameter model, pemeriksaan diagnosa dan penerapan model untuk

peramalan. Secara lengkap dapat dilihat pada bagan di bawah ini:

1) Model umum

dan uji stasioneritas

Stasioneritas berarti tidak terdapat pertumbuhan

atau penurunan pada data. Data secara kasarnya harus horizontal sepanjang sumbu

waktu. Dengan kata lain, fluktuasi data berada di sekitar suatu nilai rata-rata

yang konstan, tidak tergantung pada waktu dan varians dari fluktuasi tersebut

atau tetap konstan setiap waktu. Untuk mengetahui stasioner tidaknya data dapat

diamati dari time. Penggunaan model untuk peramalan. Pemeriksaan (uji)

diagnosa estimasi parameter model indentifikasi model tentatif (sementara) dengan

memilih (p,d,q). Rumuskan model umum dan uji stasioneritas data ya atau tidak. Series plot

data tersebut, autocorrelation function data atau model trend linier data

terhadap waktu.

Suatu data time series yang tidak stasioner

harus diubah menjadi data stasioner, karena aspek-aspek AR dan MA dari model

ARIMA hanya berkenaan dengan data time series yang stasioner. Salah satu

cara yang paling sering dipakai adalah metode pembedaan (differencing)

yaitu menghitung perubahan atau selisih nilai observasi. Nilai selisih yang

diperoleh dicek lagi apakah stasioner atau tidak. Jika belum stasioner maka

dilakukan differencing lagi.

2) Identifikasi

model

Setelah data time series yang akan diolah langkah

berikutnya adalah penetapan model ARIMA (p,d,q) yang sekiranya cocok. Jika data

tidak mengalami differencing, maka d bernilai 0, jika data menjadi

stasioner setelah differencing ke- 1 maka d bernilai 1 dan seterusnya.

Dalam memilih dan menetapkan p dan qdapat dibantu dengan mengamati pola Autocorrelation

Function (ACF) dan Partial Autocorrelation Function (PACF) dengan

acuan sebagai berikut:

Kesalahan yang sering terjadi dalam

penentuan p dan q bukan merupakan masalah besar pada tahap ini, karena hal ini

akan diketahui pada tahap pemeriksaan diagnosa selanjutnya.

3) Pendugaan

parameter model

Ada

dua cara yang mendasar untuk mendapatkan parameter-parameter

tersebut:

Ø Dengan

cara mencoba-coba (trial and error), menguji beberapa nilai yang berbeda

dan memilih satu nilai tersebut (atau sekumpulan nilai, apabila terdapat lebih

dari satu parameter yang akan ditaksir) yang meminimumkan jumlah kuadrat nilai

sisa (sum of squared residual).

Ø Perbaikan

secara iteratif, memilih taksiran awal dan kemudian penghitungan dilakukan Box-Jenkins

Computer Program untuk memperhalus penaksiran tersebut secara iteratif.

4) Pemeriksaan

diagnosa

Dalam pemeriksaan

terhadap model ada beberapa metode yang bisa

dilakukan,

antara lain adalah:

a.

Pengujian model secara keseluruhan (Overall F test) dan pengujian masing

masing parameter model secara parsial (t-test), untuk menguji apakah

koefisien model signifikan secara statistik atau tidak baik secara keseluruhan

maupun parsial

b.Model

dikatakan baik jika nilai error bersifat random, artinya sudah tidak mempunyai

pola tertentu lagi. Dengan kata lain model yang diperoleh dapat menangkap

dengan baik pola data yang ada. Untuk melihat kerandoman nilai error dilakukan

pengujian terhadap nilai koefisien autokorelasi dari error, dengan menggunakan

salah satu dari dua statistik berikut:

dengan:

n’

= n-(d+SD)

d

= ordo pembedaan bukan faktor musiman

D

= ordo pembedaan faktor musiman

S

= jumlah periode per musim

m

= lag waktu maksimum

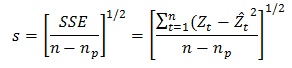

5) Pemilihan model terbaik

Untuk menentukan model

yang terbaik dapat digunakan standard error estimate berikut:

dengan:

Zt =

nilai sebenarnya pada waktu ke-t

𝑍

𝑡 =

nilai dugaan pada waktu ke-t

Model

terbaik adalah model yang memiliki nilai standard error estimate (S)

yang paling kecil. Selain nilai standard error estimate, nilai rata-rata

persentase kesalahan peramalan (MAPE) dapat juga digunakan sebagai bahan pertimbangan

dalam menentukan model yang terbaik yaitu:

dengan:

T

=

banyaknya periode peramalan/dugaan

6)

Penggunaan model untuk peramalan

Jika model terbaik telah ditetapkan, maka model siap

digunakan untuk peramalan. Untuk data yang mengalami differencing,

bentuk selisih harus dikembalikan pada bentuk awal dengan melakukan proses

integral karena yang diperlukan adalah ramalan time series asli. Notasi

yang digunakan dalam ARIMA adalah notasi yang mudah dan umum.

Misalkan model ARIMA (0,1,1)(0,1,1)9 dijabarkan menjadi sebuah persamaan

regresi yang lebih umum:

Nilai et+1 tidak akan diketahui, karena nilai

yang diharapkan untuk kesalahan random pada masa yang akan datang harus

ditetapkan sama dengan nol. Akan tetapi dari model yang disesuaikan (fitted

model) kita boleh mengganti nilai et

et-8 dan et-9 dengan nilai

nilai mereka yang ditetapkan secara empiris (seperti yang diperoleh setelah

iterasi terakhir algoritma Marquardt). Tentu saja bila kita meramalkan jauh ke

depan, tidak akan kita peroleh nilai empiris untuk “e” sesudah beberapa waktu,

dan oleh sebab itu nilai harapan mereka akan seluruhnya nol. Untuk nilai Z pada

awal proses peramalan, kita akan mengetahui nilai Zt, Zt-8, Zt-9. Akan tetapi sesudah

beberapa saat, nilai Z akan berupa nilai ramalan (forecasted value),

bukan nilai-nilai masa lalu yang telah diketahui. Teknik peramalan dengan

menggunakan ARIMA juga memberikan confidence interval. Jika peramalan

dilakukan jauh ke depan, maka confidence interval umumnya juga

akan makin melebar. Namun tidak demikian untuk confidence interval moving

average model murni. Peramalan merupakan never ending

process yang berarti jika data terbaru muncul, model perlu

diduga dan diperiksa kembali.

Bagus nih, Makasih ya

Makasih artikelnya bagus, tapi bisa kasih contoh real implementasinya ga? supaya bisa lebih faham manfaat ARIMA ini. makasih

minta referensi nya dong... :)

kak kalau ARIMA (1,1,1) itu gimana rumusnya?

Bisa batu ngga ARIMA (1,1,2)(1,1,1)12